Сайтове Сайтове |

Фирми Фирми |

Обекти Обекти |

Стоки Стоки |

Лица Лица |

Събития Събития |

| |

|

| |

| ЕкспертНТ - Счетоводна програма |

|

Счетоводната програма ЕкспертНТ е професионален програмен продукт, който обхваща всички области на счетоводната дейност. Сметкоплан с неограничена аналитичност в ширина и дъбочина. В състояние да води на отчет десетки хиляди номенклатури. Запомни в моя колекция |

|

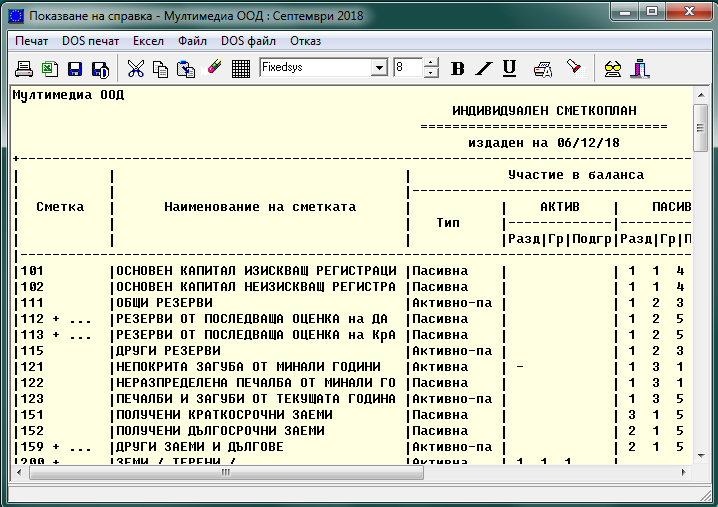

| Индивидуален сметкоплан в ЕкспертНТ |

|

В Националния сметкоплан сметките са подредени в раздели и групи. В него са включени синтетични сметки, отразяващи информацията за състоянието и измененията на активите и пасивите на предприятието. Запомни в моя колекция |

|

| Счетоводни записи |

|

Счетоводните записи отразяват въвеждането и контирането на счетоводните документи. По правило те се правят от счетоводител или от компютърен оператор, който е запознат с основните изисквания към извършваните от него дейности. Запомни в моя колекция |

|

| Счетоводни записи с ДДС |

|

Използва се базовия екран счетоводен запис, който е унифициран за счетоводни записи на всички първични счетоводни документи. Екранът позволява въвеждането на информация за съответния документ, използван за отчитането на сделките по смисъла на Закона за ДДС. Той е съобразен с реквизитите на документите, регламентирани в закона. Запомни в моя колекция |

|

| Амортизации и амортизационен план |

|

Амортизация е пренасяната част от стойността на актива в разходите за дейността през срока на практическото му използване. Амортизации се начисляват на дълготрайните материални и нематериални активи с изключение на земите и горите, паметниците на културата, както и на тези, които са напълно амортизирани. Запомни в моя колекция |

|

| Google реклами |

|

|

Избрани стоки |

Избрани фирми |

Избрани обекти |